财务净现值(FNPV)是指按设定的折现率(一般采用财务基准收益率ic)计算的方案计算期间内各年的净现金流量都折现到方案开始实施时(即计算期期初)的现值之和是直接用货币单位表示的绝对指标。是反映方案在计算期内的盈利能力的动态指标。

步骤:

①预设一个i꜀

②确定各年净现金流量图

③折现

④现值相加求和

教材给的这个公式有点复杂,实际上计算时根本用不上,按公式![]() 把每年净现金折现到0期即可,0期如果给出相关费用则无需折现。

把每年净现金折现到0期即可,0期如果给出相关费用则无需折现。

折现率的设定

折现率是经济效果评价中的重要参数,可以从两个角度考虑设定折现率:

⑴从具体方案投资决策的角度,设定折现率应反映投资者对资金时间价值的估计,作为方案决策的判定依据;

⑵是从投资者投资计划整体优化的角度,设定折现率应有助于选择投资方向,做出使全部投资净收益最大化的投资决策。

财务基准收益率的确定

财务基准收益率也称基准折现率,可以由企业自己确定,也可以是企业或行业投资者以动态观点确定,是投资者获得的最低盈利水平。

由政府定价的方案:根据政府政策导向来设定

由市场定价的方案:①不低于单位资金成本和投资的机会成本②考虑投资风险和通货膨胀率③境外投资首先要考虑国家的风险因素。

优点:

①考虑了资金的时间价值;

②考虑了整个计算期内现金流量的时间分布情况;

③能够以货币额表示技术方案的盈利水平。

缺点

①要确定一个符合现实的折现率或基准收益率,这个比较困难;

②不能直接反应方案单位投资的收益水平,也不能反应方案的回收速度。

确定是否可行

1.当 FNPV>0 时,反映的是方案超额收益大于零,故该方案财务上可行。

2.当 FNPV=0 时,说明该方案收益正好满足财务基准收益率要求的盈利水平,该方案财务上还是可行的。

3.当 FNPV<0 时,说明该方案超额收益的现值小于0,也就是方案达不到事先设定的财务收益水平,故该方案财务上不可行。

【2016】真题某投资方案建设期为 1 年,第 1 年年初投资 8000万元,第 2 年年初开始运营,运营期为 4 年,运营期每年年末净收益为 3000 万元,净残值为零。若基准收益率为 10%,则该投资方案的财务净现值和静态投资回收期分别为( )。

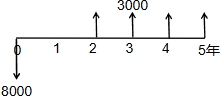

A.645 万元和 3.67 年

B.1510 万元和 3.67 年

C.1510 万元和 2.67 年

D.645 万元和 2.67 年

财务净现值计算

解法1:FNPV=-8000+3000(1+10%)⁻²+3000(1+10%)⁻³+3000(1+10%)⁻⁴+3000(1+10%)⁻⁵=645.09

解法2:根据公式![]() 计算FNPV=-8000+3000[(1+10%)⁴-1]÷10%÷(1+10%)⁵=645.09

计算FNPV=-8000+3000[(1+10%)⁴-1]÷10%÷(1+10%)⁵=645.09

解法3:根据公式![]() 计算FNPV=-8000+3000[1-(1+10%)⁻⁴]÷10%÷(1+10%)=645.09

计算FNPV=-8000+3000[1-(1+10%)⁻⁴]÷10%÷(1+10%)=645.09

静态投资回收期计算:第二年末收3000(8000-3000=5000),第三年末收3000(5000-3000=2000),第四年还有2000万成本没收回,2000÷3000=0.67,所以静态回收期为3.67年。

答案:A

解法2.计算终值再折现到0时点;解法3,计算至2年初的现值P,再折现到0时点。公式详解见《 一文教你快速掌握经济中年金A、现值P、终值F的计算方法》

知识类文章,仅用于个人学习、研究、欣赏,如涉及侵权或拒绝展示,请及时联系邮箱1295@163.com删除。

转载请注明:秀日 » 财务净现值FNPV及相关计算